Perfil de Riesgo: Dónde Invertir tu Dinero

El error más común del inversor principiante no es elegir la acción equivocada, sino invertir en un producto que no se alinea con su personalidad y sus objetivos. Si inviertes más agresivamente de lo que toleras, venderás en pánico ante la primera caída del mercado, garantizando pérdidas. Si inviertes demasiado conservadoramente, perderás la oportunidad de crecimiento y la inflación erosionará tu capital.

La clave está en responder a una pregunta: ¿Cuál es mi Perfil de Riesgo? Este perfil es la guía que te indica la combinación ideal de activos para tu cartera, basándose en dos pilares: tu tolerancia emocional y tu horizonte temporal.

1. 🔍 Los Tres Perfiles de Riesgo Financiero

Tu perfil define cuánto riesgo estás dispuesto y puedes asumir.

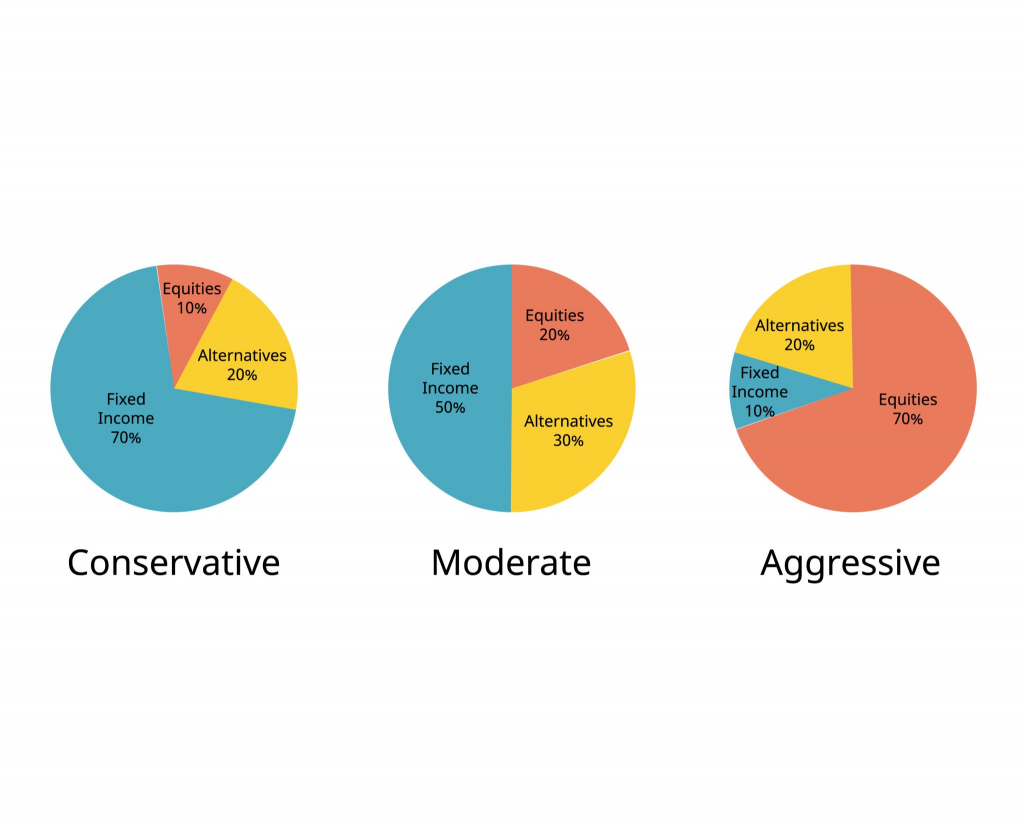

A. Conservador 🐢

- Prioridad: Preservar el capital y obtener una rentabilidad estable, aunque sea modesta.

- Comportamiento en Crisis: La volatilidad o caída de un $5\%$ le causa gran ansiedad. Su principal miedo es perder el dinero invertido.

- Cartera Ideal: Enfocada en la Renta Fija (bonos gubernamentales, depósitos bancarios, efectivo), con una pequeña porción en activos de bajo riesgo.

- Activos Típicos: Renta Fija (70-90%), Renta Variable (10-30%).

B. Moderado ⚖️

- Prioridad: Buscar el equilibrio entre la seguridad del capital y la apreciación. Acepta el riesgo para superar la inflación.

- Comportamiento en Crisis: Tolera caídas temporales del mercado ($10\%-15\%$), siempre y cuando el horizonte a largo plazo se mantenga positivo.

- Cartera Ideal: Una mezcla equilibrada de ambos mundos, que permite crecimiento mientras proporciona una red de seguridad.

- Activos Típicos: Renta Fija (40-60%), Renta Variable (40-60%).

C. Agresivo 🚀

- Prioridad: Máximo crecimiento del capital. Está dispuesto a asumir grandes fluctuaciones y pérdidas potenciales a cambio de una alta rentabilidad.

- Comportamiento en Crisis: Ve las caídas del mercado como oportunidades de compra y no como motivo de pánico. Su principal miedo es perder la oportunidad de generar riqueza.

- Cartera Ideal: Enfocada en la Renta Variable (acciones, fondos de alto crecimiento, mercados emergentes).

- Activos Típicos: Renta Fija (0-20%), Renta Variable (80-100%).

2. ⏳ La Influencia Crítica del Horizonte Temporal

Tu tolerancia emocional es solo la mitad de la historia. La otra mitad es el Horizonte Temporal, que es el tiempo que tienes antes de necesitar el dinero. A mayor tiempo, mayor riesgo puedes permitirte.

| Horizonte Temporal | Edad Típica | Riesgo Aconsejado | Razón |

| Largo Plazo (15+ años) | 20-45 años | Agresivo/Moderado-Alto | Tienes tiempo para que el interés compuesto actúe y para recuperarte de múltiples crisis económicas. |

| Mediano Plazo (5-10 años) | 45-60 años | Moderado | Se requiere crecimiento, pero no hay tanto tiempo para una recuperación total. Se necesita más estabilidad. |

| Corto Plazo (< 5 años) | 60+ años (o dinero para entrada de vivienda) | Conservador | La volatilidad puede destruir tu capital justo antes de necesitarlo. La preservación es clave. |

El Principio de la Edad: Un joven de 25 años con un horizonte de 40 años debería ser agresivo para maximizar su potencial de crecimiento. Una persona de 60 años que planea retirarse debe ser conservadora, protegiendo su capital acumulado.

3. 🛑 El Mayor Error: Invertir por «Sentimiento»

El error más destructivo es invertir como un agresivo, pero tener la tolerancia emocional de un conservador.

Ejemplo de Error: Decides que quieres ser «agresivo» porque quieres el máximo rendimiento. Inviertes el 80% en acciones. El mercado cae un 20% en un mes. Entras en pánico, vendes todo con pérdidas, y te prometes nunca volver a invertir.

Solución: El test de riesgo debe ser honesto. No respondas cómo deseas comportarte, sino cómo realmente te sentirías si vieras tu cartera reducirse a la mitad. Si no puedes dormir pensando en la caída, eres conservador, sin importar tu edad.

4. 🛠️ Tres Pasos para Definir tu Perfil

- Evalúa tu Horizonte: ¿Para qué estás invirtiendo este dinero (jubilación, coche, entrada de casa)? Define el plazo.

- Completa un Test de Riesgo: Utiliza las herramientas de cualquier gestor de fondos o bróker online. Las preguntas sobre cómo manejarías una caída del $30\%$ en tu cartera son el núcleo de estos tests.

- Alinea tu Cartera: Diseña una asignación de activos que respete tanto tu horizonte temporal como tu resultado emocional del test. Si te sale moderado y tu horizonte es largo, puedes inclinarte a ser Moderado-Agresivo.

Conclusión

Tu perfil de riesgo no es un diagnóstico permanente, pero sí es el mapa para empezar. Si eres honesto con tu capacidad para soportar la volatilidad del mercado, evitarás el pánico y mantendrás la disciplina necesaria para que el interés compuesto haga su trabajo durante décadas. La inversión más rentable es la que te permite dormir tranquilo.

Publicar comentario